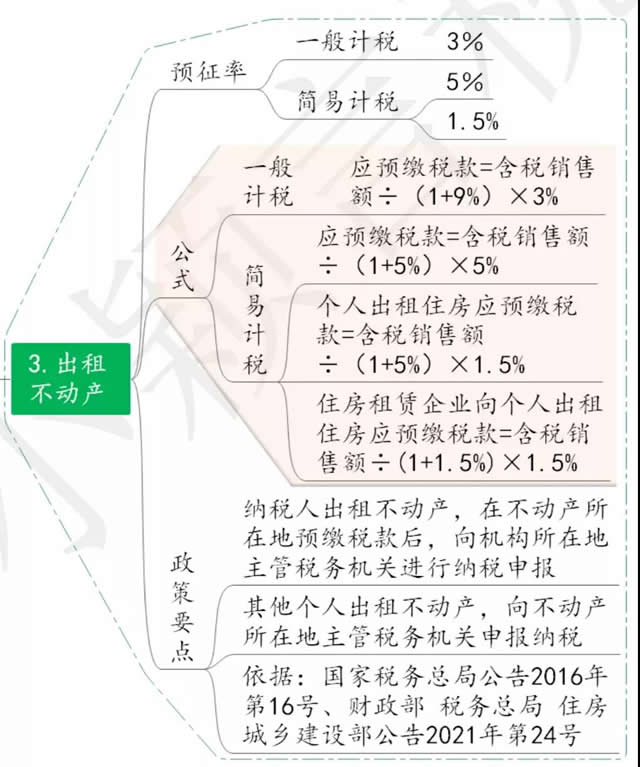

依据:财税〔2016〕36号附件1

《营业税改征增值税试点实施办法》(财税〔2016〕36号附件1)第四十五条

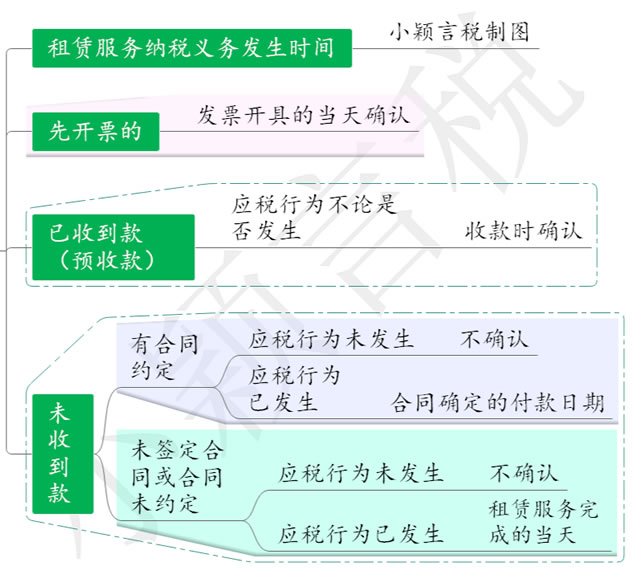

1.纳税人发生应税行为并收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天。

收讫销售款项,是指纳税人销售服务、无形资产、不动产过程中或者完成后收到款项。

取得索取销售款项凭据的当天,是指书面合同确定的付款日期;未签订书面合同或者书面合同未确定付款日期的,为服务、无形资产转让完成的当天或者不动产权属变更的当天。

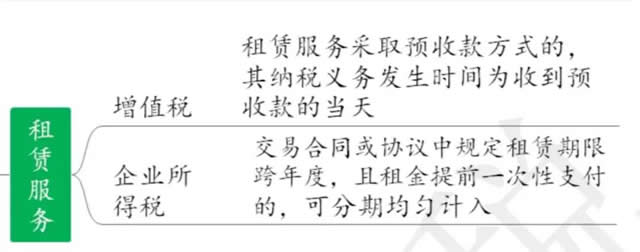

2.纳税人提供租赁服务采取预收款方式的,其纳税义务发生时间为收到预收款的当天。

(七)税收优惠

(财政部 税务总局公告2019年第61号、财政部 税务总局公告2021年第6号)

2.军队空余房产租赁收入,免征增值税。(财税〔2016〕36号附件3)

3.自2021年4月1日至2022年12月31日,增值税小规模纳税人:发生增值税应税销售行为,合计月销售额未超过15万元(以1个季度为1个纳税期的,季度销售额未超过45万元,下同)的,免征增值税。

依据: 财政部 税务总局公告2021年第11号、国家税务总局公告2021年第5号公告

二 、企业所得税

(一)纳税义务发生时间

1. 租金收入,按照合同约定的承租人应付租金的日期确认收入的实现。(《企业所得税法实施条例》)

2.如果交易合同或协议中规定租赁期限跨年度,且租金提前一次性支付的,根据《企业所得税法实施条例》第九条规定的收入与费用配比原则,出租人可对上述已确认的收入,在租赁期内,分期均匀计入相关年度收入。(国税函〔2010〕79号)

1.2019年1月1日至2021年12月31日,对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税;对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

2.自2016年1月1日至2023年12月31日,企事业单位、社会团体以及其他组织捐赠住房作为公租房,符合税收法律法规规定的,对其公益性捐赠支出在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除,超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除。(财政部 税务总局公告2019年第61号、财政部 税务总局公告2021年第6号)

三、房产税

自2019年1月1日至2021年12月31日,由省、自治区、直辖市人民政府根据本地区实际情况,以及宏观调控需要确定,对增值税小规模纳税人可以在50%的税额幅度内减征。(财税〔2019〕13号)

自2016年1月1日至2023年12月31日,对公租房经营管理单位免征建设、管理公租房涉及的印花税。在其他住房项目中配套建设公租房,按公租房建筑面积占总建筑面积的比例免征建设、管理公租房涉及的印花税。对公租房经营管理单位购买住房作为公租房,免征契税、印花税;对公租房租赁双方免征签订租赁协议涉及的印花税。(财政部 税务总局公告2019年第61号、财政部 税务总局公告2021年第6号)

自2019年1月1日至2021年12月31日,由省、自治区、直辖市人民政府根据本地区实际情况,以及宏观调控需要确定,对增值税小规模纳税人可以在50%的税额幅度内减征。(财税〔2019〕13号)

五、土地使用税

自2016年1月1日至2023年12月31日,对公租房建设期间用地及公租房建成后占地,免征城镇土地使用税。在其他住房项目中配套建设公租房,按公租房建筑面积占总建筑面积的比例免征建设、管理公租房涉及的城镇土地使用税。(财政部 税务总局公告2019年第61号、财政部 税务总局公告2021年第6号)

自2019年1月1日至2021年12月31日,由省、自治区、直辖市人民政府根据本地区实际情况,以及宏观调控需要确定,对增值税小规模纳税人可以在50%的税额幅度内减征。(财税〔2019〕13号)

六、土地增值税

自2016年1月1日至2023年12月31日,对企事业单位、社会团体以及其他组织转让旧房作为公租房房源,且增值额未超过扣除项目金额20%的,免征土地增值税。(财政部 税务总局公告2019年第61号、财政部 税务总局公告2021年第6号)

七、城市维护建设税

来源:小颖言税

西安吉尔瑞企业管理咨询有限公司,为全国各地有志于在西安(雁塔区、莲湖区、碑林区、未央区、长安区、鄠邑区、高新区、西咸新区沣东新城等)创办企业者,提供:公司注册、代办公司、工商注册、营业执照办理、个体工商注册、财务托管外包、公司注销、公司变更、代理记账、财务代理、审计验资、税收筹划、社保办理、社保托管外包、资质代办、食品经营许可证代办等全套一站式贴心服务!是专业的工商、财税、财务服务平台(公司)。

明码标价支付及信息安全

服务出问题全程跟进

报账出错100%全额赔付

让您的财产安全又保密

服务全程进行信息化监控

创业不轻松

扫码更成功

关注吉尔瑞财税微信

创业不容易

扫码更给力

关注吉尔瑞财税微信

周一至周日 9:00-21:00

服务范围 本站关键词

西安市新城区 西安代理记账

西安市雁塔区 西安代办工商

西安市碑林区 西安工商注册

西安市灞桥区 西安注册公司

西安市高新区 西安工商代办

西安市未央区 西安公司注册

西安市长安区 西安财税服务

西安市莲湖区 西安财务外包